固定費と変動費を見直す!無理なく毎月の支出を削減する究極ガイド

固定費と変動費を見直して、無理なく毎月の支出を削減するための具体的なステップは何ですか?

固定費と変動費を見直して支出を削減するには、まず家計の現状を徹底的に把握し、固定費を最適化、変動費を意識的に管理することが重要です。無理なく継続するには、個人の価値観に基づいた支出の優先順位付けと、自動化・習慣化が鍵となります。心理的アプローチも取り入れ、満足度を維持しつつ賢く家計を改善し、将来の資産形成に繋げます。

重要ポイント

- 固定費と変動費の区分けは、支出削減戦略の土台であり、特に固定費の見直しは一度で大きな効果を生む。

- 単なる我慢ではなく、自身の価値観に基づき支出の優先順位を付ける「価値中心型」アプローチが、無理なく節約を継続する鍵となる。

- 心理的障壁を理解し、無意識の支出パターンを特定することで、リバウンドを防ぎ、持続可能な家計改善が可能になる。

- 家計簿アプリやキャッシュレス決済などの最新ツールを賢く活用し、支出の「見える化」と「自動化」を進めることが、効率的な支出管理に繋がる。

- 節約で生まれた余剰資金は、緊急予備資金の確保やNISA・iDeCoといった投資、自己投資に回すことで、将来の資産形成を加速させる。

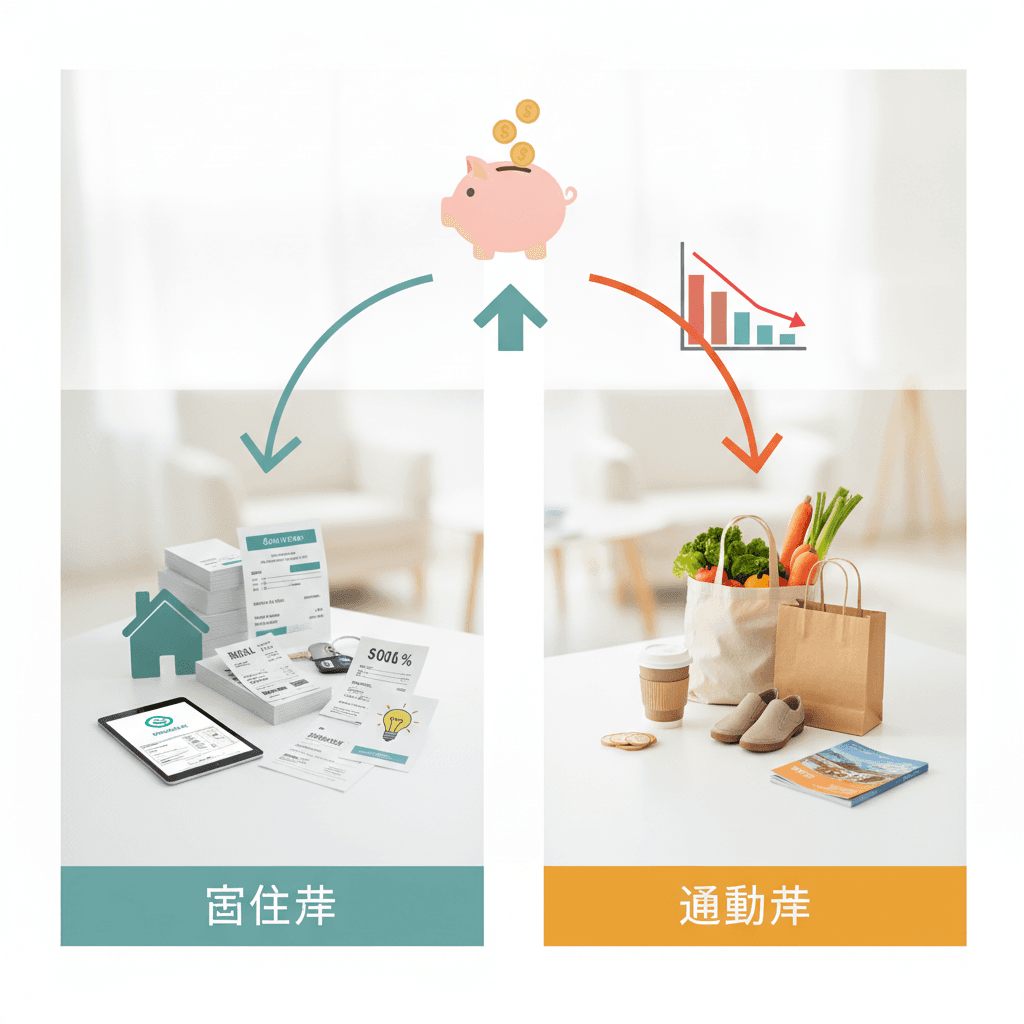

毎月の支出を無理なく削減するための具体的なステップは、まず家計の現状を正確に把握し、固定費と変動費を明確に区別することから始まります。固定費とは、毎月ほぼ一定額発生する費用であり、変動費とは、使用量や状況によって金額が変動する費用です。この両者を見直すことで、無駄を排除し、持続可能な節約を実現できます。多くの人が陥りがちな「我慢の節約」ではなく、自身の価値観に基づいた「価値中心型」の支出最適化を目指すことが、長期的な家計改善と資産形成に繋がるのです。金融リテラシー/マネー教育ライターとして多くの相談者の方と接する中で、単なる支出カットでは限界があり、心理的アプローチと戦略的見直しが不可欠であることを実感しています。

金融リテラシー/マネー教育ライターの佐藤美咲です。global-money-week2025.jpをご覧いただきありがとうございます。日々の生活で「もっとお金を貯めたい」「将来のために資産形成を始めたい」と考える方は多いでしょう。しかし、多くの人が節約を試みるものの、「続かない」「思ったほど効果が出ない」といった壁にぶつかります。その原因は、家計の根本的な構造を理解せず、単に目の前の支出を削ろうとする「我慢の節約」に陥りがちだからです。本記事では、この問題を解決し、無理なく、そして持続的に毎月の支出を削減するための具体的なステップを、固定費と変動費という視点から詳細に解説します。

特に、本記事では「真の節約は『我慢』ではなく『価値』に焦点を当てること」という独自の視点を強調します。無意識の支出パターンを特定し、心理学的アプローチを取り入れることで、「満足度を最大化しつつ支出を最適化する」方法論を提案します。このアプローチは、単なる節約術に留まらず、あなたの金融リテラシーを高め、将来の資産形成に直結する重要な考え方となります。さあ、一緒に賢い家計管理の道を歩み始めましょう。

固定費と変動費の基礎知識と、見直しがもたらす長期的なメリット

家計管理を始める上で、最も基本的ながら重要な概念が「固定費」と「変動費」の区別です。これらを正しく理解し、それぞれに合ったアプローチで見直すことが、持続的な支出削減の第一歩となります。この区分けは、単に分類するだけでなく、どこに削減の余地があるのか、どの支出が自分のライフスタイルに強く結びついているのかを明確にする上で不可欠です。

固定費とは?家計を圧迫する「見えにくい支出」

固定費とは、毎月ほぼ一定額で発生する費用のことです。金額が大きく、一度見直せば長期的に効果が持続するという特徴があります。家賃や住宅ローン、保険料、スマートフォンの基本料金、インターネット回線費用、車のローンや維持費、定額制サービス(サブスクリプション)などがこれにあたります。これらの費用は、意識しないと見過ごされがちですが、家計全体に占める割合が非常に高く、削減できれば大きなインパクトをもたらします。

例えば、月額5,000円の固定費を削減できれば、年間で60,000円の節約になります。これは、変動費を毎日数百円ずつ節約するよりも、はるかに効率的で精神的な負担も少ない方法です。特に日本の世帯では、住居費、保険料、通信費が大きな固定費として家計を圧迫する傾向にあります(出典: 総務省統計局「家計調査報告」、2023年)。

変動費とは?日々の選択が結果を左右する「変化する支出」

変動費とは、使用量や状況によって金額が変動する費用のことです。食費、水道光熱費、交通費、交際費、娯楽費、被服費、医療費などが含まれます。変動費は日々の意識や行動によってコントロールしやすく、すぐに効果を実感できる反面、継続的な努力が必要となります。例えば、外食を減らして自炊に切り替えたり、電気の消し忘れに注意したりすることで、月々の支出に直接的に反映されます。

変動費の管理は、ライフスタイルや価値観が色濃く反映される部分です。そのため、単に「削る」のではなく、「何に価値を置くか」を明確にし、優先順位をつけて管理することが重要になります。例えば、友人との交流は大切にしたいが、衝動買いは避けたい、といった具体的な方針を持つことで、ストレスなく支出をコントロールできるようになります。

なぜ固定費と変動費の区別が重要なのでしょうか?

固定費と変動費を区別する最大の理由は、それぞれに対するアプローチが根本的に異なるからです。固定費は一度見直せば継続的な効果が得られるため、「大なたを振るう」意識で徹底的に削減を目指すべきです。一方、変動費は日々の行動の積み重ねで変動するため、「ちりも積もれば山となる」という意識で、継続的な管理と工夫が求められます。

この区別なく家計を見直そうとすると、多くの人が日々の変動費ばかりに目が行き、努力のわりに効果が出にくいと感じて挫折してしまいます。例えば、毎日のコーヒー代を節約する努力も重要ですが、月数万円の不要な保険料を見直す方が、はるかに短時間で大きな効果を生み出すことは明白です。この戦略的な視点こそが、無理なく支出を削減し、持続可能な家計改善を実現するための鍵となります。

見直しがもたらす3つのメリット:精神的ゆとり、資産形成、自己投資

固定費と変動費の見直しは、単に支出を減らすだけでなく、私たちの生活に多大なメリットをもたらします。第一に、家計に精神的なゆとりが生まれます。毎月の支払いに追われるストレスが軽減され、心穏やかに生活できるようになります。特に固定費の削減は、毎月の「最低限必要な支出」が減るため、精神的な安定に大きく寄与します。

第二に、節約によって生まれた余剰資金を資産形成に回せることです。例えば、月1万円の節約でも、年利3%で運用すれば20年後には約328万円になります(複利計算)。NISAやiDeCoといった非課税制度を活用すれば、さらに効率的に資産を増やせます(出典: 金融庁、2024年)。この「お金に働いてもらう」感覚を早期に掴むことが、将来の経済的自立には不可欠です。

第三に、自己投資や経験への投資が可能になることです。節約によって生まれたお金を、スキルアップのための学習、健康維持のための運動、あるいは家族との思い出作りの旅行など、自分の人生を豊かにする活動に使うことができます。これは「我慢の節約」とは真逆の、「価値を最大化する節約」の醍醐味であり、人生の満足度を高める重要な要素となります。

支出削減の成功を阻む心理的障壁とその克服法:我慢しない節約術

多くの人が節約に挑戦しては挫折してしまうのは、単に「支出を減らす」という行為が、人間の心理に逆行する側面を持っているからです。特に、現代社会は消費を煽る情報に溢れており、無意識のうちに私たちの購買行動をコントロールしています。この心理的障壁を理解し、克服することが、持続可能な支出削減には不可欠です。金融リテラシー/マネー教育ライターとして、この心理的側面を重視したアプローチを提唱します。

無意識の支出パターンを特定する:家計簿アプリを超えた「行動分析」

私たちは、多くの支出を無意識のうちに行っています。例えば、「仕事帰りにコンビニに寄る」「ストレスが溜まると衝動買いをする」「SNSで見た商品をすぐに欲しくなる」など、これらは特定の感情や状況に紐づいた行動パターンです。家計簿アプリで支出を記録するだけでは、この「なぜ」という根源的な理由までは見えてきません。そこで重要なのが、自身の消費行動を客観的に分析し、トリガーとなる感情や状況を特定することです。

例えば、家計簿に「コンビニでの支出」が多いと記録されている場合、単に「コンビニに行くな」と考えるのではなく、「どんな時にコンビニに寄ってしまうのか?」「そこで何を買っているのか?」を深掘りします。もしそれが「仕事の疲れを癒すためのお菓子」であれば、代替となるストレス解消法を見つけたり、事前に健康的な間食を用意したりする対策が考えられます。この行動分析こそが、無意識の支出を意識的な選択に変える第一歩となります。

「我慢」から「価値」への意識転換:満足度を最大化する消費哲学

従来の節約術は、「あれもこれも我慢する」というアプローチが主流でした。しかし、人間は我慢を強いられると反動でリバウンドしやすく、結局は長続きしません。ここで提唱したいのが、「我慢」ではなく「価値」に焦点を当てる意識転換です。つまり、「自分にとって本当に価値のあるものには惜しまずお金を使い、価値を感じないものには一切お金を使わない」という消費哲学です。

このアプローチでは、まず自分の価値観を明確にします。「家族との時間」「健康」「自己成長」「趣味」など、人それぞれ優先順位は異なります。例えば、「友人との飲み会は大切だが、見栄を張るためのブランド品には興味がない」といった具体例が挙げられます。この価値観に基づいて支出に優先順位を付けることで、削減すべき支出が自然と見えてきます。結果として、支出を減らしながらも、全体の満足度はむしろ向上するという現象が起こり、これが持続的な節約の原動力となります。

習慣化と自動化の重要性:意志力に頼らない仕組み作り

人間の意志力は有限であり、毎日のように「節約しよう」と意識し続けることは非常に困難です。そこで重要になるのが、節約を「習慣化」し、可能な限り「自動化」することです。例えば、給料日に自動的に貯蓄用口座に一定額を振り込む設定をする「先取り貯蓄」は、意志力に頼らない自動化の典型例です。これにより、残ったお金で生活する習慣が自然と身につきます。

また、キャッシュレス決済を賢く利用し、家計簿アプリと連携させることで、支出の記録を自動化できます。これにより、手作業での記録の手間が省け、継続しやすくなります。さらに、購入時に「これは本当に必要か?」と自問自答する習慣を身につけるだけでも、衝動買いを大幅に減らせます。これらの仕組み作りは、日々の選択から「節約」という意識を排除し、無意識のうちに賢い消費行動へと導くための強力なツールとなります。

具体的な支出削減ステップ:現状把握から計画策定まで

ここからは、固定費と変動費を見直して支出を削減するための具体的なステップを、順を追って解説していきます。このプロセスは、ただ支出を削るだけでなく、自分の家計と真剣に向き合い、将来を見据えた健全な financial plan を構築するためのものです。

ステップ1: 家計の現状を徹底的に「見える化」する

まずは、自分の家計が現在どのような状態にあるのかを正確に把握することから始めます。これがなければ、どこに無駄があるのか、どこから手をつければ良いのかが分かりません。過去1〜3ヶ月間の全ての収入と支出を記録し、カテゴリーごとに分類しましょう。家計簿アプリ(例: マネーフォワードME、Zaim)、クレジットカードの利用明細、銀行口座の入出金履歴などを活用すると効率的です。

この際、特に意識してほしいのは、支出を「固定費」と「変動費」に分けることです。これにより、見直すべき項目が明確になります。食費、交通費、娯楽費といった変動費だけでなく、家賃、保険料、通信費などの固定費も漏れなく洗い出しましょう。この「見える化」の作業は、自分の消費行動を客観的に認識するための重要なプロセスであり、心理的障壁の克服にも繋がります。

一般的な家計の理想的な割合として、住居費25-30%、食費15-20%、通信費5%、保険料5-7%などが挙げられますが、これはあくまで目安です。自分のライフスタイルや収入に合わせて、具体的な数字を把握することが最も重要です(出典: 日本FP協会、2023年)。

ステップ2: 固定費の最適化戦略(大なたを振るう領域)

現状把握ができたら、まずは固定費の見直しに着手します。固定費は一度見直せば、その効果が毎月継続するため、支出削減において最も費用対効果の高い領域です。具体的な項目ごとに、徹底的な見直しを行います。

- 住居費:家賃交渉、より安価な物件への引っ越し、住宅ローンの借り換えなどを検討します。

- 通信費:スマートフォンの格安SIMへの変更、不要なオプションの解約、インターネット回線の見直しを行います。

- 保険料:加入している保険の種類、保障内容、保険料を全て見直します。本当に必要な保障か、過剰な保障ではないかを確認し、保険会社の乗り換えや特約の解約を検討します。

- サブスクリプション:動画配信サービス、フィットネスジム、音楽配信など、利用していないサービスや重複しているサービスがないか確認し、解約またはプラン変更をします。

- 車関連費:車の維持費(駐車場代、ガソリン代、保険料、税金)を見直し、カーシェアリングや公共交通機関への切り替えも視野に入れます。

これらの固定費の見直しは、手間がかかるように感じるかもしれませんが、その効果は絶大です。例えば、月1万円の固定費削減は、年間12万円の節約になります。この金額は、日々の節約ではなかなか達成できない大きな成果です。

ステップ3: 変動費の意識的コントロール(日々の工夫)

固定費の見直しが終わったら、次に変動費の管理に取り組みます。変動費は日々の意識と行動が結果に直結するため、具体的な工夫と継続が求められます。

- 食費:週単位での献立計画、まとめ買い、スーパーの特売日活用、外食・中食の頻度を減らし自炊を増やす。

- 水道光熱費:節電・節水を意識し、エアコンの適切な温度設定、不要な照明の消灯、シャワー時間の短縮などを行います。

- 交通費:公共交通機関の利用、自転車への切り替え、徒歩での移動を増やす。定期券や回数券の活用も検討します。

- 交際費・娯楽費:予算を設定し、その範囲内で楽しむ。無料または低予算で楽しめる趣味を見つける。

- 被服費・美容費:衝動買いを避け、本当に必要なものだけを購入する。フリマアプリの活用や、セルフケアを取り入れる。

変動費の削減は、ライフスタイルに直結するため、「価値中心型」のアプローチが特に重要になります。何に価値を置き、何を削るのかを明確にすることで、ストレスなく節約を継続できます。例えば、友人との交流は大切にしたいが、新しい服にはあまり興味がない、という場合は、交際費は維持しつつ被服費を削減するなど、メリハリをつけます。

ステップ4: 予算計画と目標設定:SMART原則の活用

固定費と変動費の見直し後、具体的な予算計画を立て、達成可能な目標を設定します。目標設定には「SMART原則」が有効です。

- S (Specific): 具体的に「毎月〇〇円削減する」

- M (Measurable): 測定可能であること「家計簿アプリで確認できる」

- A (Achievable): 達成可能であること「無理のない範囲で設定」

- R (Relevant): 関連性があること「将来の資産形成に繋がる」

- T (Time-bound): 期限があること「3ヶ月で〇〇円削減を達成する」

例えば、「3ヶ月以内に通信費を5,000円削減し、その分を投資信託の積立に回す」といった具体的な目標を設定します。この目標を家族と共有し、定期的に進捗を確認することで、モチベーションを維持しやすくなります。予算は一度立てたら終わりではなく、毎月見直し、必要に応じて修正していく柔軟な姿勢も重要です。

固定費削減の具体的な戦略にはどのようなものがありますか?効果的な交渉術と見直しポイント

固定費は、一度見直せばその効果が継続するため、支出削減の「肝」となります。ここでは、主要な固定費項目について、具体的な削減戦略と交渉術を深掘りします。金融リテラシー/マネー教育ライターとして、多くの事例を見てきた経験から、見落としがちなポイントもご紹介します。

住居費:家賃・住宅ローンの見直しと交渉術

住居費は多くの家庭にとって最大の固定費です。賃貸物件の場合、家賃交渉は有効な手段です。更新時期に合わせて、近隣の類似物件の家賃相場を調べ、現在の家賃が相場より高い場合は、家主や管理会社に交渉してみましょう。特に、長期間入居している優良な入居者であれば、交渉に応じてもらえる可能性は高まります。引っ越しも選択肢の一つですが、初期費用や労力を考慮し、総合的に判断が必要です。

住宅ローンを組んでいる場合は、現在の金利が借り入れ時よりも低くなっている可能性があれば、借り換えを検討しましょう。借り換えには手数料がかかりますが、月々の返済額が数千円下がれば、長期的には大きな節約になります。また、繰り上げ返済も有効ですが、手元の資金状況や他の投資機会との比較を慎重に行う必要があります(出典: 日本銀行「住宅ローンに関する実態調査」、2023年)。

通信費:スマホ・インターネットプランの徹底的な最適化

スマートフォン料金とインターネット回線費用は、見直し効果が大きい固定費です。まず、スマートフォンの契約プランを見直しましょう。大手キャリアの高額プランを利用している場合、格安SIMやキャリアのオンライン専用プランに乗り換えるだけで、月額数千円〜1万円程度の削減が可能です。データ通信量、通話時間、契約期間などを自分の利用状況に合わせて最適化することが重要です。

インターネット回線も同様に、不要なオプションを解約したり、より安価なプロバイダーに乗り換えたりすることを検討します。光回線とスマートフォンのセット割引なども活用し、トータルコストで最もお得なプランを選びましょう。また、自宅のWi-Fi環境を見直すことで、外出先でのデータ消費を抑え、スマホプランのダウングレードに繋がることもあります。

保険料:保障内容の適正化と見直し、不要な保険の解約

保険は「万が一」に備える重要なものですが、過剰な保障や不要な特約に加入しているケースが少なくありません。まずは現在加入している全ての保険(生命保険、医療保険、自動車保険、火災保険など)の証券を引っ張り出し、保障内容と保険料を詳細に確認しましょう。特に、独身時代に加入した保険を家族が増えた後もそのままにしている、といったケースでは見直しの余地が大きいです。

本当に必要な保障は何か、公的医療保険や遺族年金などの制度でどこまでカバーされるのかを理解した上で、不足分だけを民間の保険で補うという考え方が重要です。複数の保険会社から見積もりを取り、保障内容が同等であれば保険料が安いものに乗り換えるのも有効です。生命保険文化センターの調査によると、多くの世帯が年間で数十万円の保険料を支払っており、見直しの効果は非常に大きいと言えます(出典: 生命保険文化センター「生活保障に関する調査」、2022年)。

サブスクリプション:本当に必要か?「使っていないサービス」の洗い出し

動画配信、音楽、ゲーム、フィットネス、オンライン学習など、現代は様々なサブスクリプションサービスに溢れています。これらのサービスは便利ですが、契約したまま利用していない、あるいは利用頻度が極端に低いものが隠れている可能性があります。クレジットカードの明細や銀行口座の引き落とし履歴を丹念に確認し、現在契約しているサブスクリプションサービスを全てリストアップしましょう。

そして、「このサービスは本当に自分の生活に価値をもたらしているか?」「月に何回利用しているか?」という視点で一つ一つ見直します。もし利用頻度が低い、あるいは他のサービスで代替可能であれば、迷わず解約しましょう。一時的に解約しても、必要になったら再契約できるサービスも多いです。この見直しは、意外な「無駄」を発見し、月数千円の削減に繋がることがよくあります。

車関連費:維持費の削減策とライフスタイルの見直し

車を所有している場合、車両本体価格だけでなく、ガソリン代、駐車場代、車検費用、自動車税、保険料、メンテナンス費用など、多額の維持費がかかります。特に都市部に住んでいる場合、駐車場代だけでも毎月数万円になることがあります。

車の利用頻度を再評価し、公共交通機関やカーシェアリング、レンタカーで代替できないかを検討しましょう。もし利用頻度が低いのであれば、売却も視野に入れます。自動車保険は、インターネット型保険への乗り換えや、走行距離に応じたプランの選択で保険料を削減できる可能性があります。また、エコ運転を心がけることでガソリン代を節約したり、定期的なメンテナンスで大きな故障を防ぐことも重要です。

変動費を効果的に管理するコツは?賢い消費行動と習慣化

変動費は日々の選択によって大きく変動するため、継続的な意識と工夫が求められます。しかし、「我慢の節約」に陥らないよう、自身の価値観に基づいた賢い消費行動を習慣化することが成功の鍵です。ここでは、主要な変動費項目について、具体的な管理術をご紹介します。

食費:賢い買い物と自炊のススメ、外食の頻度見直し

食費は変動費の中でも最も見直しの余地が大きい項目の一つです。まず、週ごとの献立を計画し、必要な食材をリストアップしてから買い物に行く「計画的な買い物」を徹底しましょう。これにより、無駄な食材の購入や衝動買いを防ぎ、食品ロスも減らせます。スーパーでは、特売品を上手に活用し、プライベートブランド商品も積極的に取り入れると良いでしょう。

外食や中食(お惣菜など)は便利ですが、自炊に比べて費用がかさみます。外食の頻度を見直し、できるだけ自炊する習慣をつけましょう。週末にまとめて作り置きをしておくのも有効です。また、ランチ代も積もり積もれば大きな金額になります。お弁当を持参するだけでも、月数千円〜1万円以上の節約に繋がる可能性があります。

交際費・娯楽費:メリハリのある使い方と、代替案の検討

交際費や娯楽費は、生活の質を高める上で重要な支出ですが、無計画に使いすぎると家計を圧迫します。この項目こそ「価値中心型」の考え方が活きる部分です。自分にとって本当に大切な人との交流や、心から楽しめる娯楽には惜しまずお金を使い、そうでないものには支出を抑えるというメリハリをつけましょう。

例えば、友人との飲み会は大切にしたいが、毎週行く必要はない、という場合は、月に1〜2回に頻度を減らす、あるいは自宅で持ち寄りパーティーにするなどの代替案を検討します。また、無料または低予算で楽しめる趣味(読書、散歩、公園でのピクニックなど)を見つけることも、娯楽費の削減に繋がります。予算を事前に設定し、その範囲内で楽しむ意識を持つことが重要です。

光熱水費:エコ意識で削減、節電・節水の具体的な方法

水道光熱費は、日々の意識と行動で確実に削減できる変動費です。節電対策としては、エアコンの適切な温度設定(夏は28℃、冬は20℃を目安)、不要な照明の消灯、冷蔵庫の開閉時間の短縮、使わない家電のコンセントを抜く(待機電力の削減)などが挙げられます。古い家電を省エネ性能の高いものに買い替えることも、長期的に見れば節電に繋がります。

節水対策としては、シャワーの時間を短縮する、お風呂の残り湯を洗濯や掃除に再利用する、トイレの「大」「小」を使い分ける、食器洗いの際に水を流しっぱなしにしない、などが有効です。これらの小さな工夫の積み重ねが、月々の光熱水費の削減に繋がります。経済産業省の調査によると、家庭での電力消費の約半分はエアコンと照明が占めており、ここを意識するだけでも大きな効果があります(出典: 経済産業省 資源エネルギー庁、2023年)。

交通費:移動手段の見直しと、定期券・回数券の活用

交通費も、日々の移動手段を見直すことで削減できる変動費です。会社の通勤手当がある場合でも、最も効率的で安価なルートを再検討しましょう。徒歩や自転車で移動できる距離であれば、積極的に活用することで運動不足解消にも繋がります。

電車やバスを利用する場合は、定期券や回数券、一日乗車券などを活用すると、都度購入するよりも安くなるケースが多いです。また、休日の外出時など、自家用車を使わず公共交通機関を利用する習慣をつけることも有効です。ガソリン価格の変動に左右されず、駐車場代の心配もありません。

雑費:衝動買いを防ぐ戦略と、予備費の確保

「雑費」という項目は、往々にして無駄な支出が隠れている温床となりがちです。少額だからと軽視せず、何にいくら使っているのかを具体的に把握することが重要です。衝動買いを防ぐためには、「本当に必要か?」「代替品はないか?」「〇日待ってから買う」といったルールを自分に課すのが有効です。

また、「予備費」として毎月一定額を確保しておくことも大切です。これにより、急な出費があった際に、他の重要な予算を崩すことなく対応できます。予備費を設定することで、雑費に分類されがちな「予期せぬ出費」による家計の乱れを防ぎ、精神的な安定にも繋がります。予備費も、自動貯蓄の仕組みを利用すると無理なく積み立てられます。

節約したお金を最大限に活かす方法:資産形成への道筋

支出削減は、それ自体が目的ではありません。削減によって生まれた余剰資金をいかに賢く活用するかが、将来の経済的安定と豊かな生活を築く上で最も重要なステップです。ここでは、節約したお金の具体的な活用法について解説します。

緊急予備資金の確保:精神的安定の基盤

まず最優先すべきは、緊急予備資金の確保です。病気や怪我、失業、家電の故障など、予期せぬ出費や収入減に備えるため、生活費の3ヶ月〜6ヶ月分を目安に確保しましょう。この資金は、普通預金など、いつでも引き出せる形で保管しておくことが重要です。緊急予備資金があることで、万が一の事態が起きても慌てることなく、冷静に対処できる精神的なゆとりが生まれます。

多くの人が貯蓄の重要性を認識していますが、緊急予備資金の明確な目標設定がないまま、漠然と貯蓄しているケースが散見されます。具体的な目標額を設定し、優先的に積み立てることで、家計のセーフティネットを早期に構築できます。

投資への回し方(NISA、iDeCoなど):複利効果を最大化する

緊急予備資金が確保できたら、次は余剰資金を投資に回すことを検討しましょう。特に、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)は、運用益が非課税になる優遇制度であり、積極的に活用すべきです。これらの制度を活用することで、複利効果を最大限に活かし、効率的に資産を増やせます。

投資はリスクを伴いますが、長期・積立・分散投資を基本とすることで、リスクを低減しながら安定的なリターンを目指すことが可能です。特に若い世代ほど、投資に回せる期間が長いため、複利の恩恵を大きく受けられます。月々数千円からでも始められるため、無理のない範囲で少額からスタートし、徐々に投資額を増やしていくのが賢明です(出典: 金融庁「NISA特設ウェブサイト」、2024年)。

自己投資と学び:将来の収入アップに繋げる

節約で生まれたお金は、将来の収入アップに繋がる「自己投資」にも積極的に活用しましょう。スキルアップのための資格取得、専門書購入、セミナー参加、語学学習など、自分自身の市場価値を高めるための投資は、最もリターンの大きい投資と言えます。特に、現代社会は変化が激しく、常に学び続ける姿勢が求められます。

また、健康維持のためのフィットネス費用や、自己啓発のための趣味への投資も、広い意味での自己投資です。心身の健康や充実した生活は、仕事のパフォーマンス向上にも繋がり、間接的に収入アップに貢献します。単に貯めるだけでなく、自分自身の成長に投資することで、より豊かな未来を創造することが可能になります。

家計見直しの成功を阻む心理的障壁とその克服法は?

家計の見直しは、単なる数字の管理だけでなく、私たちの心理と密接に関わっています。多くの人が節約を始めたものの、途中で挫折してしまうのは、この心理的障壁を乗り越えられないためです。ここでは、家計見直しの成功を阻む主な心理的障壁と、それを克服するための具体的な方法を解説します。

節約疲れとリバウンドを防ぐ:無理のない目標設定

無理な節約は「節約疲れ」を引き起こし、その反動で「リバウンド消費」に繋がることがよくあります。例えば、極端に食費を削った結果、ストレスから高額な外食をしてしまったり、衝動買いをしてしまったりするケースです。これを防ぐためには、最初から完璧を目指さず、無理のない範囲で目標を設定することが重要です。

「月に〇円削減する」という目標を設定する際も、いきなり大きな金額を目指すのではなく、まずは「固定費から2,000円、変動費から3,000円」といった具合に、達成可能な小さな目標から始めましょう。小さな成功体験を積み重ねることで、自信がつき、モチベーションを維持しやすくなります。また、「ご褒美」を設定するのも有効です。目標達成の節目に、予算内で自分の好きなものを買うなど、適度な息抜きを取り入れることで、節約を継続しやすくなります。

家族との協力とコミュニケーション:共通の目標設定

夫婦や家族がいる場合、一人だけが節約を頑張っても、なかなか成果は出ません。家計見直しは、家族全員で取り組むべきプロジェクトです。家族会議を開き、家計の現状を共有し、なぜ支出削減が必要なのか、削減によってどのようなメリットがあるのかを丁寧に説明しましょう。

そして、「教育費のために」「旅行のために」といった具体的な共通の目標を設定することで、家族全員が協力して節約に取り組むモチベーションが生まれます。子どもがいる場合は、お小遣い帳のつけ方を教えたり、エコ活動を一緒に実践したりすることで、幼い頃から金融リテラシーを育む良い機会にもなります。オープンなコミュニケーションと協力体制が、家計見直しの成功には不可欠です。

成功体験の積み重ね:モチベーション維持の鍵

人間は、努力が報われるとモチベーションが向上し、さらに頑張ろうとします。家計見直しにおいても、この「成功体験」の積み重ねが非常に重要です。毎月、家計簿を見直して「今月は〇〇円節約できた!」「目標達成できた!」という具体的な成果を確認しましょう。

特に、固定費の削減は一度で大きな効果が出るため、最初の成功体験として強く印象に残ります。この成功を家族と喜び合い、次の目標へと繋げていくことで、節約を「苦しいもの」ではなく「楽しいゲーム」のように捉えられるようになります。小さな成功を可視化し、自分自身を褒める習慣をつけることが、長期的なモチベーション維持に不可欠です。

最新ツールを活用した支出管理の最適化

現代では、家計管理を効率化し、支出削減をサポートする様々なツールが登場しています。これらのツールを賢く活用することで、手間をかけずに家計の「見える化」と「自動化」を進め、無理なく節約を継続することが可能になります。金融リテラシー/マネー教育ライターとして、これらの最新技術の活用を強く推奨します。

家計簿アプリの活用法:自動連携で手間いらず

家計簿アプリは、家計の「見える化」を最も効率的に行うツールです。銀行口座、クレジットカード、電子マネー、証券口座などと自動連携できるものが多く、手入力の手間を大幅に削減できます。これにより、日々の支出が自動で記録・分類され、自分の家計状況が一目で把握できるようになります。

アプリによっては、予算設定機能や、特定のカテゴリーの支出が多い場合に警告を発する機能なども備わっています。例えば、マネーフォワードMEやZaimといったアプリは、多くの金融機関と連携しており、非常に便利です。アプリのグラフ機能を使えば、固定費と変動費の割合や、各費目の推移を視覚的に捉えることができ、次の見直しポイントを特定しやすくなります。

キャッシュレス決済の賢い使い方:ポイント還元と履歴管理

キャッシュレス決済(クレジットカード、QRコード決済、電子マネーなど)は、ポイント還元やキャンペーンを活用することで、現金払いよりもお得に買い物ができます。また、利用履歴がデータとして残るため、家計簿アプリと連携させることで、支出の管理が格段に楽になります。現金払いの場合は、レシートをこまめに記録する手間がかかりますが、キャッシュレス決済ならその手間が省けます。

ただし、キャッシュレス決済は手軽に使えるため、使いすぎには注意が必要です。事前に利用上限額を設定したり、特定の決済手段を家計管理用と決めて使ったりするなど、自分なりのルールを設けることが重要です。ポイント還元率の高いカードを厳選し、ポイントを賢く活用することで、実質的な支出削減に繋げられます。

自動貯蓄・自動投資の仕組み:先取り貯蓄の徹底

意志力に頼らず、無理なく貯蓄や投資を継続するためには、「自動化」が最も効果的です。給料が振り込まれたらすぐに、一定額を貯蓄用口座や投資用口座に自動で振り替える「先取り貯蓄」の仕組みを作りましょう。これにより、「残ったお金で生活する」という習慣が自然と身につきます。

NISAやiDeCoの積立投資も、一度設定してしまえば自動的に毎月一定額が投資に回されます。これにより、市場の短期的な変動に一喜一憂することなく、長期的な視点で資産形成を進めることが可能です。自動化は、感情に左右されずに計画を着実に実行するための強力な味方となります。多くの金融機関が自動積立サービスを提供しているので、ぜひ活用を検討してください。

まとめ:持続可能な家計改善で豊かな未来へ

固定費と変動費を見直して無理なく毎月の支出を削減するための具体的なステップは、単なる節約術を超え、自身の価値観に基づいた「価値中心型」の消費哲学を確立することです。家計の現状を「見える化」し、特に固定費に「大なた」を振るい、変動費は日々の意識で「ちりも積もれば山となる」精神で管理します。心理的障壁を理解し、我慢ではなく「満足度の最大化」を目指すことで、節約疲れやリバウンドを防ぎ、持続可能な家計改善を実現できます。

削減によって生まれた余剰資金は、緊急予備資金の確保、NISAやiDeCoを通じた資産形成、そして自己投資に回すことで、将来の経済的安定と豊かな人生に直結します。最新の家計簿アプリやキャッシュレス決済、自動貯蓄・自動投資の仕組みを賢く活用し、意志力に頼らない効率的な家計管理を確立しましょう。global-money-week2025.jpは、あなたの金融リテラシー向上と、より良い未来の実現をサポートします。

よくある質問

固定費と変動費の見直しは、なぜ家計改善に不可欠なのですか?

固定費と変動費の区分けは、支出削減戦略の土台となるからです。固定費は一度見直せば長期的な効果が大きく、家計全体の負担を劇的に軽減します。変動費は日々の意識でコントロール可能であり、両方をバランスよく見直すことで、持続可能かつ効果的な家計改善が実現します。

節約を無理なく継続するための心理的アプローチとは何ですか?

「我慢」ではなく「価値」に焦点を当てることです。自分にとって本当に価値のあるものにはお金を使い、そうでない支出は削減するという価値観に基づいた消費を心がけます。無意識の支出パターンを特定し、習慣化・自動化を取り入れることで、意志力に頼らず、満足度を維持しながら節約を継続できます。

固定費削減において、最も効果的な項目は何ですか?

多くの家庭にとって、住居費、通信費、保険料が最も効果的な固定費削減項目です。これらは金額が大きく、一度見直せばその効果が毎月継続するため、家賃交渉、格安SIMへの乗り換え、保険内容の適正化などを徹底することで、大きな支出削減に繋がります。

節約で生まれたお金を、どのように活用するのが最も賢明ですか?

最も賢明な活用法は、まず緊急予備資金(生活費の3〜6ヶ月分)を確保することです。次に、NISAやiDeCoといった非課税制度を活用した積立投資で資産形成を加速させます。さらに、スキルアップのための学習や健康維持など、将来の収入アップや生活の質向上に繋がる自己投資も重要です。

家計簿アプリやキャッシュレス決済は、支出削減にどう役立ちますか?

家計簿アプリは、銀行口座やクレジットカードと自動連携し、支出を「見える化」することで、無駄な支出を特定しやすくします。キャッシュレス決済は、ポイント還元でお得になるだけでなく、利用履歴がデータとして残り、家計簿アプリとの連携で支出管理を自動化し、手間なく継続的な節約をサポートします。